公司注册经营中普通税务申报错误尽快检查

申报错误是什么? 注意什么? 让我们看看编辑。

增值税率。

40%的出口商品。

我们应该注意这一点!从2017年7月1日起,简化和增值税结构取消了13%的增值税率。 纳税人出售或进口以下货物的税率为11%。 农产品(含粮),自来水,暖气,天然气,食用植物油,空调,热水,煤气,居民,食用盐,农药,农药,农药..

第二,增值税征收率。

纳税人在申报时没有区分税收和税收服务。虽然这个月可以正常宣布,但第二个月的网上报告是错误的,不能正常在线报告。

例如,一家超市的销售收入发放了增值税。 在申报时获得的大米食品油的销售,应当填写在第一栏(11%)税率的货物和加工和修理工作中。 停车费收入为4b栏(11%税率为房地产和无形资产)。 如果当月没有按4a4b区分填写同一栏,总金额是一致的,企业的网络报纸可以通过系统比较。 然而,在第二个月的网上报告中,该系统提出了错误的原因,因为在宣布税务机关没有正确区分税收项目之前,必须纠正税务机关的申报。

第二,适用税率选择错误。

这是纳税人出示错误信息所造成的错误信息。通常情况下,纳税人出具错误的税率导致票据表比不合格,这在本月份无法正常宣布。

这种错误主要表现在第三项免税和第四项免税之间没有准确的区别。 第三项免抵免退税措施是为出口企业填写其他企业的免税项目。

例如,超市的新鲜鸡蛋收入为15000元,附表第三项目第18栏不得填写退税栏第16栏。 如果填写错误,本月的在线报告系统将识别错误,不能正常在线报告。

注意!减税申报也需要填写,并与附表1的免税收入相对应。

第四,误用申报税率可能造成的问题。

在一种情况下,一家公司将适用13%的税率误报为11%的税率,导致税收减免和收入迟缴。

一家生态肥料有限公司最近遇到了一些麻烦。该公司于2017年6月向东北地区的客户和经销商发运了货物。 分别收到3504208.02元和3005238.21元,但当时没有发行。 2017年7月,该公司发行了两笔收入,并根据11%的申报收入减少了税收。 税务机关检查发现,赔偿金额为103794.09元,滞纳金额为6378.52元。

根据财政部税务总局关于简化和增值税率的通知(财税(2017)37),从2017年7月1日起。 简单的增值税结构取消了13%的增值税。 纳税人出售或进口农产品(包括粮食),自来水,暖气,天然气,食用植物油,空调,热水,天然气,居民使用煤制品,食用盐,农产品.. 税率为11%。

以上述案例为例。6月份,一家生态肥料有限公司获得了3504208.02元和3005238.21元的收入。 增值税应按当时13%的税率支付。

你应该缴纳增值税。

该公司在7月份实行简化税后,以11%的价格缴纳了增值税。

实际上支付增值税。

根据“中华人民共和国税收征管法”第32条,纳税人不按规定期限缴纳税款。 除了在限期内支付税款外,税务机关每天从逾期缴纳税款的当天增加5/10000的滞纳金。

结果,逾期付款为6378.52元。

特别提示:在确认税收义务的情况下,必须根据适当的税率及时申报增值税,否则会造成额外付款的负担。

申报时应注意的其他问题。

编辑提醒大家:在申报时,必须根据税收义务的时间确认原则及时宣布。 当你宣布你的收入时,你应该包括所有的门票收入和未发行的收入。

根据财税(2016)第36条的第45条。

(1)纳税人应当征收税款,并收取销售费用,或在获得销售证明的当天收取销售证明;首先出具的当天。

收集和销售资金是指纳税人在销售服务无形资产房地产过程中或完成后收到的资金。

获得销售证明的当天是书面合同确定的付款日期;未签订书面合同或书面合同未确定付款日期.. 在服务无形资产转让的当天或产权所有权变更的当天。

第二,纳税人在收到预付款的当天提供租赁服务。

(4)纳税人在该办法第14条的规定下,在服务无形资产转让的当天或不动产权属权变更的当天。

(5)增值税扣缴时间是纳税人增值税纳税义务的当天。

第六,纳税人如何宣布。

根据“中华人民共和国增值税暂行条例”(中华人民共和国国务院)第三条第16条。 纳税人对不同税率的货物或税收劳动,应当分别核算不同税率的货物或应税劳动的销售额;不分别核算销售额的,应当从高税率中扣除。 纳税人和免税减税项目应分别核算出免税减税项目的销售额;不分别核算销售额的,不得免税减税。

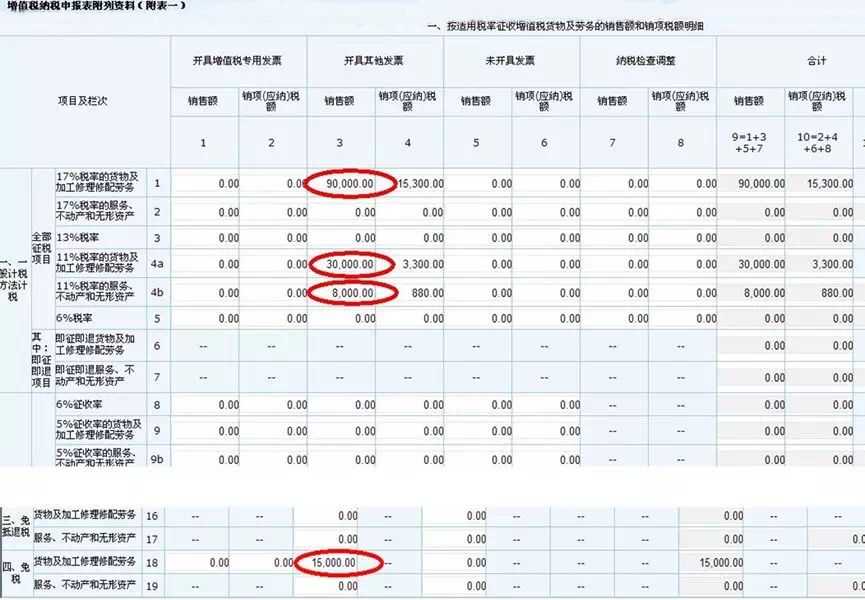

让我们举个例子!一家综合超市在2018年1月为普通纳税人出售了9万元的一般商品。 新鲜肉鸡蛋的销售收入为15000元,停车服务收入为8000元,那么超市如何在1月份宣布,Kague忽略了进入,并发布了增值税。

分析:超市一般商品收入的适用税率为17%。食用油的适用税率为11%。新鲜肉鸡蛋的免税停车服务的适用税率为11%。 不同的税率分别计算。 超市的声明如下。

、财税服务、税收筹划、财务顾问服务为主,同时提供公司注册、变更、注销等中小企业一站式服务中心。公司自成立以来累计服务客户已上千家、具备专业的工商注册和财务服务体系,在会计做帐,人事外包、纳税申报等相关财税领域具有专业经验,是值得您信赖的伙伴!我们本着“专业、诚信、协作”的服务宗旨,竭诚为各类中、小型企业合理规划财务、税收、投资与快速扩张,帮助企业解决在经营中遇到的各种相关问题,提供全面、一条龙服务。

免责声明:文章《公司注册经营中普通税务申报错误尽快检查》来至网络,文章表达观点不代表本站观点,文章版权属于原作者所有,若有侵权,请联系本站站长处理!